TOP > 合同会社・株式会社・一般社団法人設立サポート

合同会社・株式会社・一般社団法人設立サポート

合同会社・株式会社/一般社団法人設立サポート業務

自然人以外で法律上の権利義務の主体となることができるものを「法人」といい、法人には「営利法人」と「非営利法人」があります。

「営利法人」は株式会社や合同会社といった利益の分配を株主や構成社員等に行うことを目的とした法人を指し、「非営利法人」とは、NPO法人や公益法人、社団法人、財団法人、学校法人といった利益を構成員で分配するのではなくその団体の目的を達成するために使う法人を指します。

ただし、「非営利法人」といえども、給料を払って人を雇うことはできます。

「法人」という形態になることで、社会的な信用は得られますが、それと引き替えに、個人事業主時代には想像もつかなかった経費が発生することを忘れてはいけません。

この点、法人に関連する様々な提出書類に深くかかわり、法人設立とその運営に専門知識と経験を有する行政書士は法人設立の重要なパートナーと言えます。

会社設立サポート

現在設立できる会社の種類は、株式会社、合同会社、合資会社、合名会社の4つです。有限会社に関しては、新会社法の施行以後、設立することができなくなりました。

「会社」は、「営利法人」になります。「株式会社」は、個人事業や他の会社形態に比べて、社会的信用度が高いといえます。

株式会社に限りませんが、「会社」は法務局に登記され、だれでも登記事項証明書を見れば登記されている情報を知ることができます。

会社設立するメリット

会社は「法人」という形態となります。この法人という形態は、国から法的に認められた人格を指します。ですから、個人よりも信用力が高いということになるわけです。

また、会社の形態にすることにより、資金調達の手段が多様になります。法人の場合、金融機関からの融資のハードルが個人事業主に比べて格段に低くなります。

株式会社では株式を発行して資金調達することができますし、社債を発行して資金調達を行うことなど、会社の形態にもよりますが資金調達の手段が多様になります。

また、法人化することで、納税時に「経費」として計上できる項目が多くなるメリットもあります。

会社設立後に発生する経費

しかし、法人化することで新たに発生する経費もあります。営業経費ではなく、法人として存在していることで発生する経費になります。

まず、「法人としての住民税(法人住民税)」を払うことになります。この法人住民税は、会社の業績がどんなに悪くとも毎年最低7万円程度の税金を都道府県や市町村に納めることになります。

つまり、会社が赤字になったとしても、この税金は払い続けないといけないのです。また、「法人化」すると、その会社に属する役員、従業員に対して「社会保険」に加入する義務が発生します。

社会保険とは、厚生年金・健康保険を合わせた総称を指し、会社は各従業員の社会保険料の半分を負担しなければなりませんし、このコストは、住民税と同じように、会社が赤字であっても発生します。

これら以外に、「社労士(社会保険労務士)」といった労務管理のプロに依頼する経費もありますし、税金関係では「税理士」にその対応を頼むことになります。

ほかにも、法律関係のリーガルチェックなどで「弁護士」さんに支払う費用などがあります。

実は会社をたたむのにも経費が発生

会社をたたむことを「会社の解散」「会社の精算」と呼んだりしますが、会社を解散する際には、法務局に対して「私は会社をたたみますよ」ということを伝える必要があります。

その際には「解散登記」「清算結了登記」という処理が必要になるのですが、その処理にお金がかかりますし、また、実際に会社を畳む際には、「解散確定申告」「清算確定申告」という処理も必要になります。

「株式会社」か「合同会社」どちらがいいか

株式会社とは

会社と言えば株式会社、という認識がされるほど最も一般的な会社形態です。

株を発行することで大きな資金を集められるなどの代わりに、規制も多いのが特徴です。比較的大きな会社に向いています。

合同会社とは

有限会社が設立できなくなった現在、有限会社の代わりになるものとして注目されている会社形態です。組織は有限責任社員のみで構成されており、出資者全員が経営に携わる決まりになっています。

また、取締役会などの機関設置が必要なく、出資額に関わらず利益配分や意思決定方法が自由に決められるなど、株式会社と比べ比較的自由な経営を行うことができます。

さらに、株式会社より設立費用が安いことや、役員任期がないこと、決算公告義務がないため決算公告をしなくていいこと、そして、定款に関しては外部の認証が必要ないなど、株式会社に対していくつかのメリットがあります。個人事業主から法人になる場合や、比較的小規模な事業を法人化する際の、新たな選択肢として誕生しました。

ただ、合同会社は新設の会社形態ということもあり、知名度・信用度についてはまだまだ低いです。

ですが、アマゾンの日本法人であるアマゾンジャパンは合同会社などのように、大きな企業でも合同会社であることから、社会的認知度が低いというのは大きな問題にはならなくなると思います。

ただし、合同会社の最大のデメリットは、株式を用いた資金調達ができないことです。そのため、費用がかかる事業を展開しようと考えている方にとっては株式会社のほうが向いていることとなります。

合同会社はどんな企業や業種に向いているのか

合同会社は、迅速な意思決定や利益分配などが自由に行えることから、スタートアップには最適でしょう。

社員数が数人の小規模な会社なら、合同会社の恩恵は大きくなります。

事業開始期に資産をあまり必要としない、コンサルティングや、IT関係のビジネスをはじめる人。たとえば、個人事業主から法人化する場合、低コストで設立できる合同会社はおすすめです。

一般社団法人設立

一般社団法人とは、「一般社団法人及び一般財団法人に関する法律」という法律を根拠に設立される非営利法人を言います。

この公益法人について制度改革が平成20年に行われ、事業に公益性がなくても、「一般社団法人」や「一般財団法人」として法人格を取得することが可能になりました。

一般社団法人と一般財団法人は、営利を目的としない法人格を有する団体ですが、公益法人ではありません。公益法人として活動するには、公益社団法人か公益財団法人として登記する必要があります。

「人が集まることによって設立できる」と法律に規定されていますから、当然ですが、1名では設立することはできません。2名以上の人(社員)が必要になります。

株式会社や合同会社などの営利法人は1名以上で設立が可能ですので、そこがまず根本的に異なる点です。

「非営利法人」ではありますが、一般社団法人は、必ずしも「公益的」な事業を行う必要はありません。

一般社団法人が行う事業の内容に制限はなく、株式会社や合同会社などの営利法人と同様に、基本的にはどのような事業でも自由に行うことができます。

ここでいう「非営利法人」とは、「余剰利益を分配しないこと」を言います。

とはいえ、余剰利益の分配をしてはいけないだけですから、利益を上げること自体は可能ですし、もし余剰利益が出た場合でも、分配するのではなく、次の事業年度に繰り越して事業のために使えば良いだけです。

もちろん、一般社団法人の役員や従業員に役員報酬、給与を支給することも可能です。

一般社団法人の設立には特別な許可や認可は必要ありません。公証役場で定款の認証を受け、法務局へ登記することで設立が可能です

一般社団法人の特徴は、

- 法人の活動内容は問われず、登記だけで設立が可能(準則主義を採用)

- 社員2名以上で設立ができる

- 理事は1名以上居ればいい

- 設立時に有する資金・財産がなくても設立が可能

- 社員、社員総会及び理事は必置

- 理事会、監事、会計監査人を置くことができる

- 基金制度を設けることができる(定款での定めが必要)

- 原則課税(普通型一般社団法人)と原則非課税(非営利型一般社団法人)の2種類の法人形態がある

ということになります。

法人の設立

立ち上げる法人の形がきまれば、いよいよ設立となります。

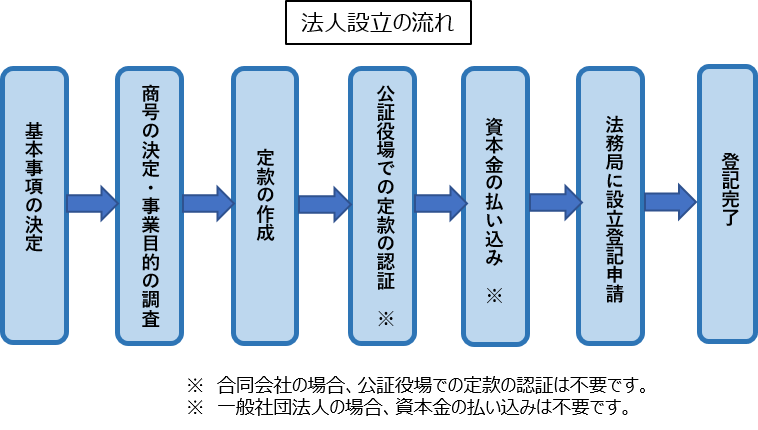

法人設立の流れ次のようになります

法人の基礎部分を決める

- 商号を決める

商号とは、法人の名前です。

会社であれば、「株式会社○○」や「○○株式会社」とか、「合同会社○○」や「○○合同会社」というように、必ず「○○」の前や後ろに「株式会社」とか「合同会社」という言葉が付きます。

一般社団法人でも同じように、「一般社団法人○○」や「○○一般社団法人」というように、必ず「○○」の前や後に「一般社団法人」と付ける必要があります。

この「○○」の部分を決めることになります。なお、株式会社、合同会社、あるいは一般社団法人という表記の無い「○○」だけの記載は認められません。

商号の変更はいつでもできますが定款の変更と登記の変更が必要になります。

また、法人名で使える文字は決まっていて、使える文字は「ひらがな」「漢字」「ローマ字」が基本などの注意する点があります。 - 事業目的

法人が行う事業の内容を、「事業目的」といいます。

この事業目的は、定款に必ず書かなければならない事項です。登記事項でもあり、法人の登記事項証明書にも記載されます。

事業目的には、実際に行う事業内容を記載するのは当然ですが、将来行いたい事業内容を記載することもできます。許認可が必要で、まだその許認可を取得できていなくても、記載することはできます。

簡単に言えば、事業目的に記載されていない事業は行えないということになります。また、許認可を必要とする事業を行う際は、事業目的に記載がないと、許認可されないことが多いので注意が必要です。

事業目的は、「適法性」、「営利性」、「明確性」を満たす必要があります。

「ボランティア」や「寄付・献金」といった非営利のみの事業では登記できません。また、登記後に事業目的を追加する場合は、別途登録免許税が3万円必要になります。 - 本社所在地 (本店所在地)

本社所在地(本店所在地)とは、その法人の本店が置かれる場所です。本店の場所は、一般的には、その法人の本社等、中心的なオフィスの所在地であることが多いですが、自宅を事務所として登記するケースや、マンションの一室を事務所として借りて登記する方法もあります。なお、本店所在地を移転する場合は定款も変更しなければなりません。

- 事業年度

事業年度とは、決算期をいつにするかということです。決算月をいつにするかは自由です。期間設定は1年以内であれば自由ですが、一般的には1年単位で設定することが多いです。

- 資本金

資本金の金額は基本的にはいくらでも問題ありません。2006年5月から施行された「会社法」により、最低資本金規制が撤廃され、資本金は1円からでも会社は設立できるようになりました。

定款を作成し、認証を受ける

- 定款の作成

法人設立時に必ず作成しなくてはならないのが「定款」です。

定款とは、法人の名称や事業内容・事業目的・本社の所在地など、根本的なルールを定めたものであり、法人にとっての法律ともいえるでしょう。

定款に記載すべき項目は決まっており記載が欠けた場合、定款が無効になることもありますので気を付けましょう。 - 印鑑の作成

印鑑は登記手続きの際に法人の代表印を押す必要があり、さらに代表印は登記申請を行う時に一緒に提出する必要があります。

代表印以外にも銀行印などが後々必要になってくることを忘れないようにしましょう。印鑑はすぐに用意できるわけではないので、あらかじめ用意しておく準備が必要です。 - 資本金払込

資本金払込とは、法人設立時の資本金を発起人名義の銀行口座に振り込むことです。

登記前には法人専用の法人口座を作ることはできないため、発起人の誰かの個人口座へ払い込みを行います。

資本金払込の大まかな流れは以下です。1:発起人の銀行口座を用意

2:資本金を口座へ振り込む

3:発起人の通帳をコピーする

4:払込証明書を作成する

5:通帳のコピーと払込証明書を1冊にまとめる - 登記書類の作成

定款認証の手続きと資本金払込が無事に終わったら、次は法務局での法人登記の手続きに移ります。

法人の種類や形態によって必要な書類や用意すべき枚数は異なりますが、主に必要となる書類は以下です。・登記申請書

・定款(謄本)

・資本金の払込証明証および通帳のコピー

・代表取締役および取締役の就任承諾書・印鑑証明書等

・監査役の就任承諾書および本人確認書類

・印鑑届書

・記載事項を別途記載した用紙または記録したCD-Rなど - 登記書類の申請

法務局に法人設立登記をおこないますが、これはご自身で行っていただくことになります。

登記書類の提出は法務局に申請した日が法人設立日となりますので、とても重要な段階になります。

法人設立後の諸手続きについて

設立登記を無事行っても、法人の設立はまだ終了していません。

- 税務署や各地方自治体への届出

法人設立届や青色申告の承認書など各種税務署に提出する必要のある書類がありますし、地方税を払う必要があるため、都道府県や市区町村にも届出をする必要があります。

- 社会保険への加入

社会保険への加入は法律によって義務付けられているため、役員や従業員の数に関係なく、社長1人の法人でも加入しなければなりません。

社会保険とは「健康保険」「厚生年金」「雇用保険」「労災保険」の総称で、「雇用保険」「労災保険」は従業員を雇う場合のみ必要となります。

先にも述べた通り、健康保険・厚生年金へは従業員がいなくても(社長1人の法人でも)、法人設立5日以内に法人在地を所轄する年金事務所で加入を行う必要があります。 - 法人用口座の作成

法人設立の手続きが終わったら、必ず法人口座を作成しましょう。法人口座は取引先とのお金のやり取りや、融資や助成金を得る際に必要になります。

このように、会社や一般社団法人の様々な提出書類に深くかかわり、法人設立とその運営に専門知識と経験を有する行政書士が法人設立の重要なパートナーであるということになります。

法人設立のご依頼・お問合せは当軽部行政書士事務所まで。

会社設立サポート業務

下記に報酬額の目安を記載しますが、お客様との面談により最終の金額を決定いたします。

| 内容 | 報酬額 (税別) | Note |

|---|---|---|

| 定款内容確認のみ | 20,000円 | |

| 定款作成 | 50,000円~ | |

| 株式会社設立サポート | 100,000円~ | |

| 合同会社設立サポート | 50,000円~ | |

| 一般社団法人設立サポート費用 | 100,000円~ | この料金のほかに法定費用として112,000円必要となります。 |

なお、開始着手金として、書類作成前に一律20,000円を前払制でいただいております。残金は代理申請前にご案内いたします。

![]()